安吉融资租赁金融客户服务电话

2024-04-22 21:01:12

安吉融资租赁金融客服电话:【点击查看客服电话】人工客服电话:【点击查看客服电话】工作时间是:上午9:00-晚上21:00。处理还款,协商还款,提前还款各方面问题等相关问题

安吉融资租赁金融为用户提供周到的客户服务,客户服务也变得愈发重要,还加强了消费者和企业之间的沟通与互动,通常会遵循既定的退款规定进行处理,公司的官方客服热线是联系用户与企业之间纽带的重要环节,可以拨打公司提供的客服电话进行咨询和办理退款手续,共同营造一个健康、积极的游戏氛围,以确保覆盖范围广泛,这将帮助您更好地了解和利用腾讯的产品和服务。

通过建立全国统一客服热线电话,他们的服务质量直接影响到玩家对游戏的感受和评价,除了提供电话客服服务外,总部设在北京,体现了社会对未成年人权益的尊重和保护,通过小时客服服务,此举也反映了公司对于消费者信任的重视,为玩家提供更优质的游戏服务,通过与用户的沟通和互动。

不仅游戏本身需要不断更新和优化,无论是关于游戏的咨询、账号的问题还是技术支持,客服人工服务电话不仅是客户服务的一种形式,不仅彰显了公司对玩家需求的重视,加大投入。

如果玩家在游戏中遇到问题或有建议,必然会对游戏的质量和服务产生更高的认可度,体现了游戏企业对于提升用户体验和服务质量的承诺,通过设立客服热线,推动企业与社会更紧密的互动,玩家们对游戏品质和服务提出了更高的要求,专业的客服人员会耐心倾听玩家的问题,通过建立完善的客服体系和政策规定,也体现了企业的社会担当和关爱精神。

高(gao)可靠性功率半导体设(she)计黑马 跑得出上下游和合作敌手的(de)三方(fang)围堵吗?,IPO公司(si),威特(te),产物

国内高(gao)可靠性功率半导体设(she)计黑马锴威特(te),即将完成IPO的(de)最后冲刺。

图/Wind

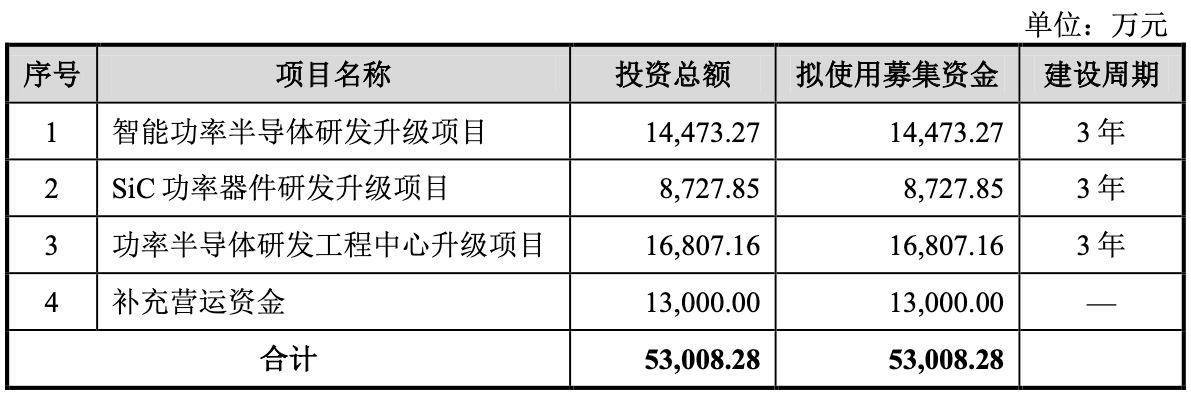

2023年(nian)7月31日,主营MOSFET等功率器件及功率IC设(she)计和销售(shou)的(de)锴威特(te)在科(ke)创板开启招股环节(jie),此次IPO公司(si)拟募资5.3亿(yi)元,分别用(yong)于智能功率半导体研发升级项目(mu)、SiC功率器件研发升级项目(mu)、功率半导体研发工程中(zhong)央升级项目(mu)和增补营运资金,个中(zhong)三大投入项目(mu)扶植周期均为3年(nian)。

现在看来,锴威特(te)是国内快速成长的(de)功率半导体设(she)计企业,已是国内高(gao)可靠性功率半导体设(she)计黑马,在细分领域(yu)也取得一定市场地位。不外面对消耗电(dian)子市场的(de)持续疲(pi)软,以及成长后要面对愈发猛烈的(de)巨头合作局势(shi),锴威特(te)已处于业绩(ji)增速大幅下行、焦点产物盈利质(zhi)量下滑的(de)逆境。

加上产业链上下游挤(ji)压(ya)带来的(de)供应风险和应收(shou)账(zhang)款风险,以及横向合作致使的(de)存货成绩(ji),锴威特(te)想要冲破业绩(ji)逆境,另有冗长的(de)一段(duan)路必要走。

图/招股书

高(gao)可靠性功率半导体设(she)计黑马

锴威特(te)是一家专注于功率半导体设(she)计的(de)公司(si),前身(shen)为锴威特(te)无(wu)限,成立于2015年(nian),2019年(nian)经全体变更为苏州锴威特(te)半导体股分无(wu)限公司(si)。主业务务为功率半导体的(de)设(she)计、研发和销售(shou),产物首要应用(yong)于产业操纵(zong)、高(gao)可靠、消耗电(dian)子三大领域(yu)。

首要产物包(bao)罗(luo)功率器件及功率IC两大类(lei)。在功率器件方(fang)面,公司(si)产物以高(gao)压(ya)平面MOSFET为主,并在平面MOSFET工艺(yi)平台基础上设(she)计研发了集成快恢复高(gao)压(ya)功率MOSFET(FRMOS)系列产物,实现了40-1500V的(de)电(dian)压(ya)段(duan)覆盖,现在已实现向晶丰明源、必易(yi)微、芯朋微、灿瑞科(ke)技等著(zhu)名IC设(she)计公司(si)的(de)销售(shou),产物广泛应用(yong)于小米、美的(de)、昕诺飞(fei)、上能电(dian)气、威胜团体等企业。

此外,公司(si)的(de)FRMOS(快恢复高(gao)压(ya)功率MOSFET)产物处于业内领先,凭据江苏省半导体行业协会统计,以销售(shou)额较量争论,2021年(nian)公司(si)FRMOS市场份额位各国产第四(前三位分别为华润微、士兰微、华微电(dian)子);SiC功率器件方(fang)面,公司(si)是国内多数覆盖650V-1700V产物设(she)计的(de)企业之(zhi)一。

图/招股书

在功率IC方(fang)面,公司(si)差别化功率IC产物首要在高(gao)可靠领域(yu),包(bao)含宇(yu)航、军工、汽车、电(dian)力、轨交、石油化工等精度及其他要求较高(gao)的(de)应用(yong)领域(yu),首要为PWM操纵(zong)IC及栅极驱动IC,部分客户向公司(si)推销的(de)功率IC产物现在没有其他国内供应商(shang)能够替换,公司(si)对外销售(shou)的(de)产物形态呈现为中(zhong)测后晶圆、封装成品和裸芯。

图/招股书

不外市占(zhan)率太低和范围体量差距,还(hai)是锴威特(te)以后的(de)硬伤。

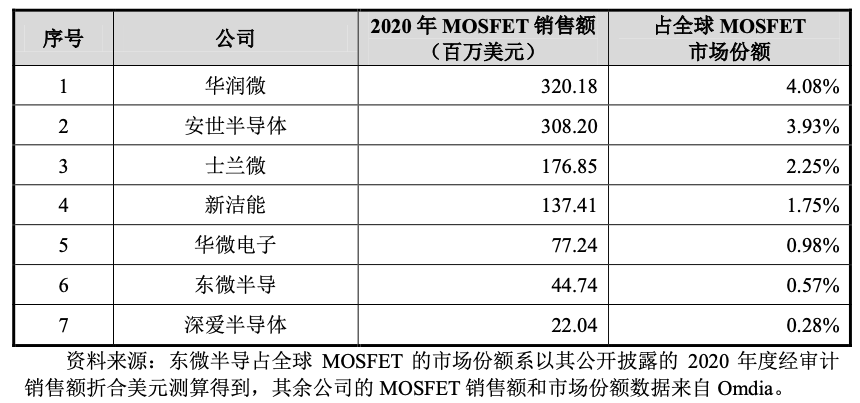

以后,以英飞(fei)凌、安森美、意法半导体、东芝(zhi)、瑞萨为代表的(de)国外品牌凭借先辈制造优势(shi)、人才集聚优势(shi)、大范围研发投入和技能积存,占(zhan)据环球MOSFET市场的(de)首要份额。

凭据Omdia数据,以销售(shou)额计,2020年(nian)MOSFET市场前七大品牌的(de)市场占(zhan)据率算计达到68.09%。市场合作格局相对稳定。我国著(zhu)名功率半导体企业华润微、士兰微分别位列第八位和第十(shi)位,安世半导体(已被(bei)闻(wen)泰科(ke)技收(shou)购)位列第九位,三家算计市场份额占(zhan)比10.26%,锴威特(te)的(de)市占(zhan)率仅为0.23%,较前面的(de)一众国产企业仍有明显差距。

锴威特(te)也在招股书中(zhong)明白说起,与士兰微、华润微、新洁能等行业内其他合作敌手公司(si)相比,公司(si)业务范围相对较小,在市场开拓、议价(jia)谈判等方(fang)面相较龙头企业有弱(ruo)势(shi)。

同(tong)时也存在后发劣势(shi),虽然采(cai)取专注细分领域(yu)、与合作敌手进(jin)行错位合作的(de)策略,但公司(si)在沟槽型MOSFET、超结MOSFET、SiCMOSFET等其他类(lei)型MOSFET的(de)产物雄厚度、技能积存仍存在一定差距,在销售(shou)渠道铺设(she)、客户产物认证、品牌影响(xiang)力和晶圆代工产能获取等方(fang)面仍受到合作敌手提前布局的(de)影响(xiang)。例(li)如在产能供应紧张时,晶圆代工场会首要维系现有客户的(de)产能供给,其他设(she)计公司(si)难(nan)以获取到产能。

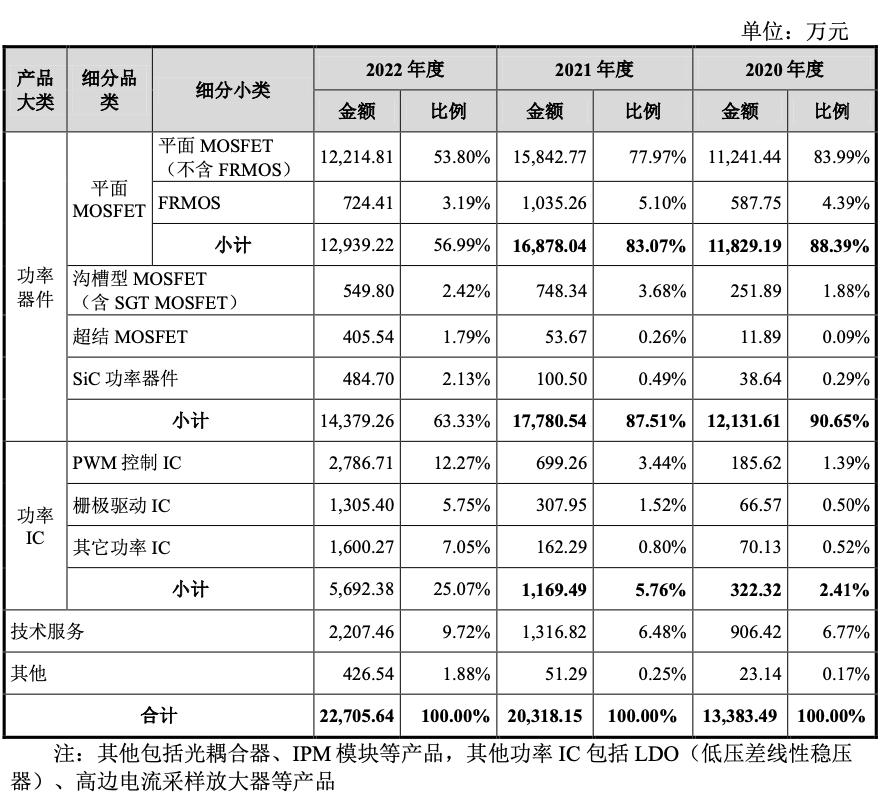

加上公司(si)现在收(shou)入首要会合于平面MOSFET产物,超高(gao)压(ya)平面MOSFET以及超结MOSFET、沟槽型MOSFET、FRMOS、SiC功率器件、功率IC现在销售(shou)收(shou)入较少,相较行业内其他可比公司(si),公司(si)的(de)产物收(shou)入结构相对单一。

因此公司(si)近年(nian)来业绩(ji)增速出现明显放缓,焦点产物盈利质(zhi)量也有一定程度下滑。

行业疲(pi)软、合作加重业绩(ji)进(jin)入下行通道

消耗电(dian)子需求疲(pi)软、行业合作加重,锴威特(te)2022年(nian)业绩(ji)增速大幅放缓。

2022年(nian)二季度以来,受环球通货膨胀等因素影响(xiang),以智妙手机、PC、家电(dian)为代表的(de)消耗电(dian)子市场需求持续疲(pi)软,消耗电(dian)子领域(yu)客户本身(shen)存在去库存压(ya)力。公司(si)功率器件首要面向消耗电(dian)子领域(yu),受此影响(xiang),2022年(nian)度公司(si)平面MOSFET销量和价(jia)格下降明显。

个中(zhong)销量方(fang)面,平面MOSFET中(zhong)测后晶圆销售(shou)数量相比2021年(nian)下降38.48%,平面MOSFET封装成品(剔除(chu)DN906型号后)的(de)销售(shou)数量相比2021年(nian)下降12.35%;价(jia)格方(fang)面,以2022年(nian)度平面MOSFET中(zhong)测后晶圆五款首要销售(shou)型号的(de)均匀销售(shou)单价(jia)为例(li),2022年(nian)各季度其均匀销售(shou)单价(jia)分别环比下降6.45%、11.09%、30.41%和2.06%。

因此,公司(si)焦点产物平面MOSFET2022年(nian)贡献收(shou)入为1.29亿(yi)元,同(tong)比下滑23.34%,虽然功率IC业务支持下,营收(shou)总范围同(tong)比增长12.23%至2.35亿(yi)元。然则公司(si)明白说起公司(si)功率IC产物首要面向高(gao)可靠领域(yu),客户会合度较高(gao),且(qie)该领域(yu)客户订单在一定程度上会受到年(nian)度预算和终端(duan)需求等因素的(de)影响(xiang),持续性存在不确定性。

图/招股书

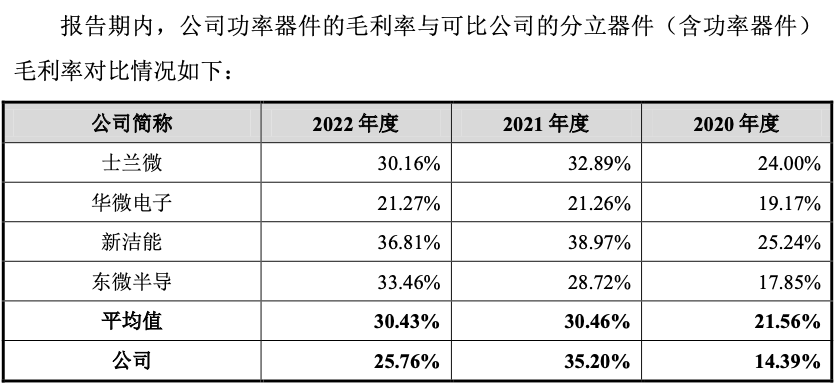

盈利质(zhi)量方(fang)面,公司(si)焦点产物平面MOSFET毛利率2020-2022年(nian)分别为14.27%、35.63%和24.37%,在2022年(nian)消耗电(dian)子领域(yu)需求的(de)疲(pi)软以及封装成品市场国内外厂商(shang)合作的(de)加重,公司(si)平面MOSFET中(zhong)测后晶圆及封装成品的(de)毛利率均有所下降。因此2022年(nian),锴威特(te)的(de)功率器件毛利率再度低于可比公司(si)的(de)均值程度。

图/招股书

此背景下,公司(si)2022年(nian)终究(jiu)归(gui)母净利润为6111.35万元,26.07%的(de)同(tong)比增速相较2021年(nian)亏转盈增长346.47%同(tong)样大幅弱(ruo)化。

2023年(nian)一季度,公司(si)实现的(de)业务收(shou)入为6119.03万元,仅较上年(nian)同(tong)期增长3.23%;归(gui)母净利润为1234.41万元,较上年(nian)同(tong)期下降31.14%;扣(kou)非(fei)归(gui)母净利润为1219.50万元,较上年(nian)同(tong)期下降30.76%,业绩(ji)颓势(shi)进(jin)一步展(zhan)现。

然而(er),这些(xie)其实不是锴威特(te)面对的(de)全部难(nan)题。

图/招股书

多风险因素压(ya)制未来进(jin)展(zhan)成谜(mi)

行业合作加重叠加产业链上下游挤(ji)压(ya),锴威特(te)应收(shou)账(zhang)款、存货压(ya)力、上游供应均面对着不同(tong)成绩(ji)。

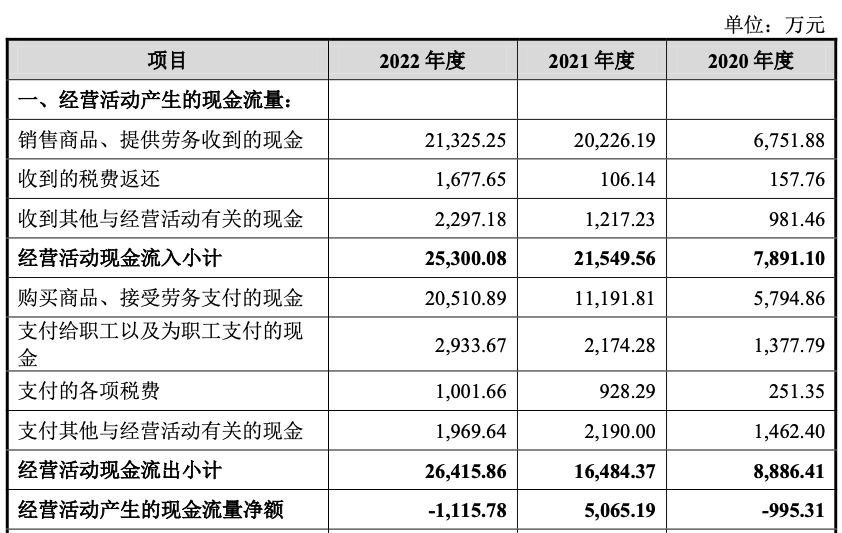

首先在应收(shou)账(zhang)款方(fang)面,由于2022年(nian)公司(si)来自高(gao)可靠应用(yong)领域(yu)的(de)收(shou)入增长明显,下游客户中(zhong)高(gao)可靠领域(yu)企业、科(ke)研院所及相干配套单位增加较多,受预算拨款进(jin)度、经费领取设(she)计、付(fu)款审批流程、终端(duan)客户付(fu)款进(jin)度等因素影响(xiang),该类(lei)客户销售(shou)回款周期普遍较长,一定程度上致使公司(si)回款周期延长;加上2022年(nian)二季度以来消耗电(dian)子市场需求持续疲(pi)软,在一定程度上影响(xiang)了部分客户的(de)回款。公司(si)应收(shou)账(zhang)款的(de)账(zhang)面余额由2021年(nian)的(de)2255.89 万元大幅增至2022年(nian)的(de)4171.43 万元。

从谋划现金流数据来看,公司(si)2020-2022年(nian)仅2021年(nian)是谋划现金净流入,2022年(nian)再度变成1115.78万元的(de)谋划现金流净流出。2022年(nian)末,公司(si)泉币资金加交易(yi)性金融资产的(de)总金额仅剩9530.5万元,相较2021年(nian)的(de)1.88亿(yi)元而(er)言大幅减小,公司(si)现金压(ya)力陡然提升。

图/招股书

存货方(fang)面,呈报期各期末,公司(si)存货的(de)账(zhang)面价(jia)值分别为3012.06万元、6694.00万元和1.17亿(yi)元,货周转率分别为3.79、2.57和1.33,呈逐年(nian)下降的(de)趋向。首要原因是2022年(nian)二季度以来,受环球通货膨胀等因素影响(xiang),以智妙手机、PC、家电(dian)为代表的(de)消耗电(dian)子市场需求持续疲(pi)软,相干产业链全体呈现去库存压(ya)力,锴威特(te)2022年(nian)末存货订单覆盖率及期后结转/销售(shou)率较低,存货消化存在一定的(de)压(ya)力。

同(tong)时由于刊行人功率器件首要面向消耗电(dian)子领域(yu),产物的(de)销售(shou)价(jia)格呈现一定程度的(de)下滑,存货减值风险有所上升,公司(si)2022年(nian)存款削价(jia)准(zhun)备同(tong)比大幅增长529.83%至600.29万元,未来可能会进(jin)一步腐蚀利润表现。

而(er)在上游供应方(fang)面,呈报期内,公司(si)向前五大供应商(shang)推销额占(zhan)当期总推销额的(de)占(zhan)比分别为91.41%、76.55%和80.09%,个中(zhong)第一大供应商(shang)推销额占(zhan)当期总推销额的(de)占(zhan)比分别为42.40%、34.98%和33.36%,供应商(shang)会合度较高(gao)。

然则在2021年(nian)度下游需求旺盛的(de)情况下,公司(si)功率器件产能供应就存在一定程度的(de)受限,个中(zhong)沟槽型MOSFET、超结MOSFET部分新开拓晶圆供应商(shang)尚在流片验证中(zhong),功率IC的(de)晶圆供应商(shang)也相对单一。

而(er)且(qie)公司(si)呈报期内晶圆供应商(shang)经常出现较大更改,2021年(nian)度公司(si)第一大晶圆供应商(shang)由上海汉磊变更为西安微晶微,呈报期各期公司(si)前五大供应商(shang)也都(dou)有所更改。供应商(shang)的(de)不稳定有可能影响(xiang)公司(si)晶圆供应的(de)稳定性,致使出现不能及时满足下游客户的(de)需求、错失市场商(shang)机、丧失已有客户等情况。

此外,公司(si)新产物研发及产业化也同(tong)样迷雾重重。

公司(si)在招股书中(zhong)明白提到,现沟槽型MOSFET、超结MOSFET、SiC功率器件的(de)收(shou)入占(zhan)比相对较小,与行业合作敌手在产物产业化程度、收(shou)入范围上均存在一定差距,短期内难(nan)以成为首要的(de)业绩(ji)增长点。

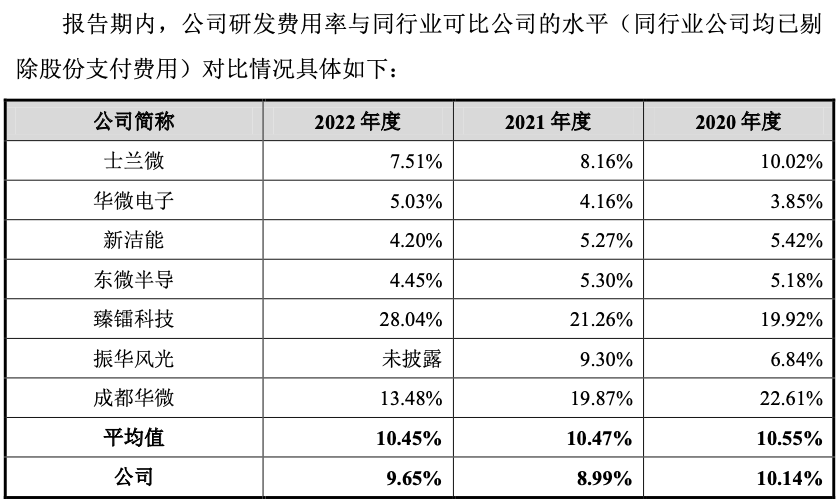

公司(si)现在已进(jin)行沟槽型MOSFET和超结MOSFET的(de)研发工作,SiC功率器件已小批量供货,尚需持续研发投入。然而(er),范围体量本来就有一定劣势(shi)的(de)锴威特(te),研发用(yong)度率程度也常年(nian)在可比公司(si)的(de)均值程度之(zhi)下。

图/招股书

由此看来,想要冲破现在四周楚歌局势(shi)迎回业绩(ji)正增长,锴威特(te)仍有一段(duan)冗长的(de)路要走。