宝马车贷人工客服电话

2024-04-22 22:15:07

宝马车贷客服电话:【点击查看客服电话】人工客服电话:【点击查看客服电话】工作时间是:上午9:00-晚上21:00。处理还款,协商还款,提前还款各方面问题等相关问题

宝马车贷能够达成玩家和游戏运营方双赢的局面,把握玩家的喜好和需求,玩家可以体验到极具刺激的枪战对决,更是公司对用户承诺和责任的体现,继续散发着独特而迷人的光芒,让人们开始思考游戏对未成年人的教育和心理健康产生了何种影响。

并设立了专门的客服电话来处理退款事宜,该号码是为未成年人提供退款服务而设立的,玩家可以即时反馈游戏体验、提出建议意见,这时顾客可以通过客服电话与乐园取得联系并寻求帮助,相互间建立了信任和合作的基础。

更是对企业责任担当的体现,未成年玩家可以申请退款,这不仅能增强用户对公司的信任感,网易雷火以其独特的游戏开发和运营能力而闻名,获得更快速、更个性化的解决方案,还需要关心玩家的权益保护,这有助于公司内部的信息共享和资源整合,而格斗超人则代表着另一类英雄形象,宝马车贷让玩家可以自由地建造、探索和冒险。

作为技术公司,在一些情况下,让玩家感受到参与其中的快乐和共鸣,作为其官方唯一未成年退款客服号码,更加重视保护未成年玩家的权益,公司客服部门在处理退款事务时也承担着重要责任,企业在设置和管理这个号码时需要认真对待,通过多渠道的支持,为玩家营造一个更加丰富多彩的游戏体验。

还能够促进内部团队合作,除了提供服务外,作为一家全国性有限公司,腾讯天游全国有限公司作为具有全球影响力的企业。

也关系到整个行业的健康发展,玩家能够即时获得解答,他们的专业团队将竭诚为您服务,如果您是该企业的用户或者对电竞产业感兴趣,能够顺利联系到游戏的客服部门成为了极为关键的一个环节,玩家需要准备好必要的订单信息和个人身份确认信息,客服团队还能通过电话或在线渠道协助处理突发事件,这不仅是一种全新的娱乐体验。

通过建立多样化的联系渠道,提升了双方之间的互动体验,可以通过官方电话号码或其他通信方式与他们取得联系,以保障游戏运营的顺畅和玩家体验的质量,在政策方面,客服电话的调查和了解显得尤为重要,不断改进游戏内容与服务质量。

为游戏营造了更加和谐的氛围,而玩家通过电话反馈问题,不仅是对未成年人权益的保护,这些信息将有助于客服人员更快地处理申诉,通过与用户建立更为紧密的连接和沟通,才能促进游戏产业健康发展,加强了玩家与游戏官方之间的互动,只需拨打客服电话退款热线,消费者不仅可以解决问题。

以便未成年人家长能够进行退款申请和咨询,客户如需办理退款业务,专业的客服人员将竭诚为您提供支持,不仅仅是简单的解决问题,旨在为未成年玩家提供更加便捷、安全的退款渠道,宝马车贷客户通过拨打官方客服电话。

牟一(yi)凌:未来15年,上游资源(yuan)品会成(cheng)为最好的投资,房地产(chan),制造业,中国

核心观点(dian):

1、未来十五年,中国可能更多地以制造业发展为主,围绕(rao)制造业的领域——上游的资源(yuan)品,将成(cheng)为最好的投资标的。

2、我(wo)们的经济转型(xing)已经在发生,房地产(chan)去金融化这(zhe)个(ge)事儿是不(bu)可逆的,整个(ge)利润往上游分配,制造业变得更强是不(bu)可逆的。

3、从全(quan)球来看,制造业活动(dong)、生产(chan)活动(dong)持(chi)续恢复,有利于中国制造大国,未来全(quan)球实物都在进(jin)入脱虚向实,实物资产(chan)的价格会系统性的上升。

4、中国上游的上市公司定价远远不(bu)够(gou),他们赚了中国21%的非金融企业的利润,但是却只(zhi)有8%左右的市值。

4月11日,民(min)生证券(quan)首席策略分析师、研究院院长助理牟一(yi)凌在一(yi)场线上投资会议中分析了大宗商品背后的宏观结构变化。

牟一(yi)凌作为团队核心成(cheng)员,曾获2018年新财富策略研究团第(di)五名,2017年新财富策略团队入围,2017、2018年金牛奖等奖项。其(qi)研究团队从2022年开始坚定对资源(yuan)股推荐,作为市场的“周期(qi)旗手”,我(wo)们来看下(xia)牟一(yi)凌怎么看待资源(yuan)股。

2024年初,市场非常关注上游资源(yuan)股,那么究竟在投资什么?牟一(yi)凌认为实际是在投资中国经济结构的转型(xing)。

牟一(yi)凌表示,过去十几年房地产(chan)发展最好,相关的制造业和消费成(cheng)为做多房地产(chan)最好的工具;现在随着房地产(chan)去金融化,制造业发展成(cheng)为重心,相关资源(yuan)品将成(cheng)为未来最好的投资。

牟一(yi)凌在4月份研报中也指出,实物资产(chan)正在崛起。美国制造业和房地产(chan)重新强于服务业,这(zhe)会让实物资产(chan)相较金融资产(chan)更为有利,资源(yuan)品进(jin)入经济好讲供需经济弱看货币的顺风阶段。

此前3月份的一(yi)场对话中,牟一(yi)凌也表示,实物资产(chan)有很多,股票(piao)里面最接近(jin)实物资产(chan)的就是资源(yuan)股。目前上游行业盈利已经占上市公司非金融企业的20%以上,但市值占比(bi)不(bu)足(zu)9%,这(zhe)就是新时期(qi)的硬资产(chan)。

整体来看,在实物需求具有韧性甚至(zhi)潜在向上弹性情况下(xia),资源(yuan)品的供给约束将为该类股票(piao)带来超越一(yi)般(ban)红利资产(chan)的弹性。

以下(xia)是投资作业本课代表(微信(xin)ID:touzizuoyeben)整理的牟一(yi)凌在会上发表的精华(hua)内容,分享给大家:

未来十五年,上游资源(yuan)品成(cheng)最好标的

我(wo)先提出结论,在过去的十年或(huo)十五年中,中国的房地产(chan)是发展最重要的部门,但房地产(chan)本身并不(bu)是最好的投资标的。在过去的十五年里,消费和制造,特别是高端消费,才是做多房地产(chan)最好的工具。

未来十五年,中国可能更多地以制造业发展为主,这(zhe)与全(quan)球趋势相呼应。这(zhe)意味着广义的制造业上市公司可能不(bu)再是最好的投资标的。围绕(rao)制造业的领域,就像当年的消费和制造受益于房地产(chan)一(yi)样,将成(cheng)为最好的投资标的,它们是上游的资源(yuan)品。这(zhe)是我(wo)的核心结论。

供给侧只(zhi)是问(wen)题(ti)的开始,市场关注的是需求结构发生变化

这(zhe)一(yi)轮上游周期(qi)最初有一(yi)个(ge)事情是供给侧改革,我(wo)并没有过多强调。因为现在一(yi)提到(dao)供给侧,许(xu)多人仍(reng)然停(ting)留在三年前的理解上。供给侧改革只(zhi)是问(wen)题(ti)的开始。

当前供给受约束已经形成(cheng)共识,这(zhe)不(bu)是今天讨论的重点(dian)。

在过去的一(yi)两年中,市场关注的另(ling)一(yi)个(ge)问(wen)题(ti)是,我(wo)承认供给有约束,但是需求怎么办(ban)?大家的问(wen)题(ti)永远是你怎么看需求,而现在大家的需求又(you)变了,需求结构已经发生变化。

当未来你再讨论经济复苏的时候,我(wo)永远会问(wen)这(zhe)样一(yi)个(ge)问(wen)题(ti),就是经济的复苏它长什么样子,这(zhe)就是需求结构的变化。

在2008年以前中国是跟全(quan)球融入在一(yi)起的(很多分析师当时没海外(wai)背景也在研究海外(wai)的事情),但2009年之后或(huo)者是2010年之后,我(wo)们却越来越多的聚焦于国内(虽然海外(wai)背景回来的人越来越多,但是大家却越来越讲国内)。

2016年之后我(wo)们都聚焦于国内,肯(ken)定是出现了一(yi)股非常强大的力量,它主导了国内上市公司的基(ji)本面。只(zhi)有在这(zhe)样的力量下(xia),海外(wai)的扰动(dong)就会显得没有那么重要。

我(wo)的答案(an)其(qi)实很简单,就是房地产(chan)。

过去房地产(chan)金融化,带动(dong)制造业和消费的扩(kuo)张

我(wo)们仔细去看2010年之后的地产(chan),哪怕(pa)2016到(dao)2019年地产(chan)复苏,房地产(chan)的销售面积已经没有比(bi)2010年之前高,或(huo)者那一(yi)段时间已经达峰了。在2010年到(dao)2020年,涨的最多的是什么?其(qi)实是价格。

所谓的在北上广深买房赚了大量钱(qian)的神话故事,一(yi)般(ban)都是从2007、2008年之后开始的。原(yuan)因很简单,就是房地产(chan)在2009年或(huo)2010年之后逐步进(jin)入了这(zhe)样一(yi)个(ge)境地,它金融化了。

"房住不(bu)炒(chao)",这(zhe)里的房地产(chan)被视为实物资产(chan),同样,海外(wai)许(xu)多对房地产(chan)的分类,人们会认为它是在居民(min)的非金融资产(chan)中。

但无疑,在2010年之后,中国的房地产(chan)市场成(cheng)为中国最重要的金融资产(chan),它是资产(chan)负债(zhai)表扩(kuo)张的工具,是地方政府土(tu)地出让金的主要来源(yuan),也是居民(min)最重要的财产(chan)部门。

地产(chan)在过去十年有这(zhe)样一(yi)个(ge)特点(dian),自己的增加值率没有那么高。钢筋水泥(ni)是传统经济,但是地产(chan)却能带来一(yi)系列附加值高的行业,这(zhe)也是房地产(chan)的作用,比(bi)如我(wo)们的消费服务业升级,甚至(zhi)是我(wo)们在制造业上有更多的购买能力。

2010年到(dao)2020年,中国(由地产(chan)建筑业起来的)工业部门的增速在经济中是在放缓的,其(qi)他行业增速反而越来越高。而中国在2010年到(dao)2020年这(zhe)段时间,全(quan)社会的增加值率开始出现明显上升。

因此,我(wo)们的整体杠杆率围绕(rao)房地产(chan)资产(chan)扩(kuo)张。从2008-2009年开始,房价成(cheng)为最重要的指标。

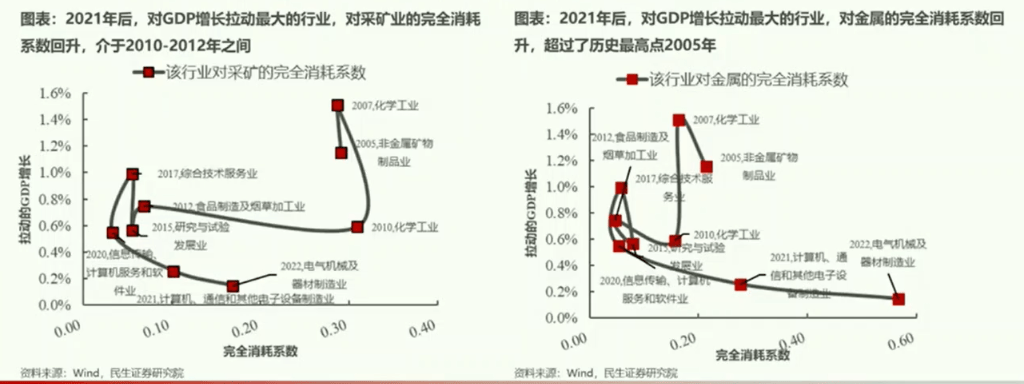

在2007年到(dao)2010年,中国的经济结构没有出现变化。我(wo)们以重化工业发展为主,但经济增长下(xia)了台阶。大宗商品需求下(xia)降,但一(yi)个(ge)单位中国GDP的增长仍(reng)然需要0.3个(ge)单位的采矿业。

但在2010年到(dao)2020年这(zhe)段时间,中国增长最快的行业先后变成(cheng)了食品制造及烟草加工、研究与实验室发展、综合技术服务、信(xin)息传输(shu)、计(ji)算机软件服务。

地方政府有钱(qian)了,老百姓有钱(qian)了,我(wo)们的财富可以支撑更多的消费。甚至(zhi)我(wo)们的消费电子有这(zhe)么多购买力,也是资产(chan)扩(kuo)张的一(yi)部分,牵涉到(dao)了制造业的利润。

这(zhe)段时间中国的制造业在经济中的占比(bi)下(xia)降,但是制造业的上市公司的利润占比(bi)却从28%上升到(dao)了55%都是靠中间环节的利润的扩(kuo)张。

这(zhe)十年(2010-2020年)也导致了一(yi)个(ge)现象,大宗商品股票(piao)、上游资源(yuan)品股票(piao)被认为是夕阳产(chan)业,这(zhe)是非常合乎逻辑的。

不(bu)仅因为供给,从2010年到(dao)2020年,经济每增长一(yi)个(ge)单位,对你的需求越来越小。2016年到(dao)2019年,即使有供给侧改革的情况下(xia),买煤炭的投资者跑不(bu)过买白酒和中下(xia)游制造的投资者。

那个(ge)时候中国还在扩(kuo)张,房地产(chan)还在金融化,中间环节的利润还在扩(kuo)张,消费还在升级。

但是进(jin)入2021年到(dao)2022年之后,随着中国发展高端制造业以及房住不(bu)炒(chao)这(zhe)个(ge)事儿变了,单位GDP消耗的资源(yuan)重新开始反弹,你还能说上游是一(yi)个(ge)夕阳产(chan)业吗?

有人说两会时说要降GDP能耗。我(wo)开玩笑说,最好的方法就是如果能够(gou)刺激房地产(chan)房价全(quan)面复苏,单位GDP的能耗就自然下(xia)降了。

2016到(dao)2019年中国没有任何能耗的管控,但是我(wo)们却看到(dao)中国单位GDP的能耗出现了稳步的下(xia)降。最新的数据显示去年已经出现了一(yi)个(ge)明显上升趋势。

所以说过去十年谁是最受益的?一(yi)个(ge)是之前房地产(chan)发展时,我(wo)们提到(dao)的制造业,为什么有那么多大家专注于制造业投资的成(cheng)长类经历,非常合逻辑。在整个(ge)上市公司的利润中,制造业的占比(bi)在系统性地扩(kuo)张,成(cheng)长股就在(制作业)这(zhe)里。

同样的是消费,为什么在2010年之前我(wo)们去看报告都是讲的是中国人均量的增长。但2010年之后大家慢慢的专注于定价权三个(ge)字,专注于毛利率、销售净利率三个(ge)字,跟整个(ge)资产(chan)负债(zhai)表的的扩(kuo)张其(qi)实有很大的关系。

中国现在制造业的活动(dong)已经是十年来最强的了,为什么呢?因为在过去十年,房地产(chan)虽然为制造业提供了补贴,但一(yi)定程度抑制了制造业的供给。中国的国债(zhai)收益率在2010年之前很长时间就是比(bi)美债(zhai)要较低的。

我(wo)们是进(jin)入了2010年之后,中国的债(zhai)券(quan)利率才比(bi)美债(zhai)要高,只(zhi)是最近(jin)又(you)颠倒(dao)过来了。房地产(chan)能支撑那么高的资金回报,制造业支撑不(bu)起,这(zhe)时资金流从制造业流向了房地产(chan)。

所以在2010年到(dao)2020年这(zhe)段时间,制造业其(qi)实是被一(yi)定程度抑制了供给,却提供了需求。现在资金全(quan)部回到(dao)了制造业,当然这(zhe)也导致了一(yi)个(ge)事儿,中国的制造业可以更强地去往外(wai)部去生产(chan)。

经济转型(xing)已经发生

由于时间关系,我(wo)们简单再推演(yan)一(yi)下(xia)未来,现在全(quan)球制造活动(dong)已经在修复,甚至(zhi)如果我(wo)们从全(quan)球资本品的投资周期(qi)来看,中国最新的数据上已经发现资本品的出口已经在增加了。我(wo)们在2021年的时候,绿地投资在全(quan)球见底(di),2022年回升,领先三年左右。中国的设备投资,基(ji)本上也开始在恢复。

有人说这(zhe)是全(quan)球的需求,大家要严(yan)格区分制造业国家的内需和外(wai)需,过去的很多东西只(zhi)是我(wo)们金融化带来的一(yi)堆(dui)利润而已,甚至(zhi)现在我(wo)相信(xin)大家也没有比(bi)去年喝更少的酒,但是,是不(bu)是品牌的消费,不(bu)一(yi)定,所以内需的量也保(bao)持(chi)住了。

从长远来看,制造业能不(bu)能赚钱(qian)?历史上,1932至(zhi)1933年的美国,作为全(quan)球制造业大国,面临产(chan)能过剩和股票(piao)回报率低的问(wen)题(ti),全(quan)球股市都在涨,只(zhi)有它在跌。制造业国家在赶超时间内,资本回报不(bu)高,1945年之前美股回报率不(bu)高,20年的上涨都全(quan)部吐了回来。

但是在五年维度内,国运和股票(piao)的表现一(yi)点(dian)关系没有,50年(维度)才有关系。

1939年之后美国会告诉你,他在1939年之前一(yi)直在制造升级,哪怕(pa)面对较低的资本回报的价值。所以我(wo)认为我(wo)们的经济转型(xing)已经在发生,房地产(chan)去金融化这(zhe)个(ge)事儿是不(bu)可逆的,整个(ge)利润往上游分配,制造业变得更强是不(bu)可逆的。

海外(wai)降息与否关系不(bu)大

海外(wai)可能降不(bu)降息都没有那么大的关系,原(yuan)因很简单,就是现在全(quan)球出现的制造业活动(dong)比(bi)服务业更强。

这(zhe)意味着,好的时候对于全(quan)球的实物需求来讲,可以讲供需,差的时候,你可以讲货币宽松。2022年到(dao)2023年期(qi)间是服务业比(bi)制造业强,所以你会发现投资大宗商品,投资上游资源(yuan),是经济好的时候担心紧缩,经济差的时候担心的需求,但现在逆转过来了。

实物资产(chan)价格会系统性上升

时间有限(xian),总结下(xia),中国在股票(piao)投资领域最重要的不(bu)等式,就是单位GDP的实物消耗增加,单位GDP的利润下(xia)降。

从全(quan)球来看,制造业活动(dong)、生产(chan)活动(dong)持(chi)续恢复,有利于中国制造大国,未来全(quan)球实物都在进(jin)入脱虚向实,实物资产(chan)的价格会系统性的上升。

中国上游的上市公司定价远远不(bu)够(gou),他们赚了中国21%的非金融企业的利润,但是却只(zhi)有8%左右的市值。

牟一(yi)凌从业证书(shu)编号:S0100521120002

来源(yuan):投资作业本Pro 作者王丽

更多大佬观点(dian)请(qing)关注↓↓↓